2026年4月29日

总览

投资评级:推荐

维持评级

一、事件概述

2026年4月28日,公司发布2026年一季报,26Q1公司实现营业收入345.89亿元,同比增长1.83%,实现归属与上市公司股东的净利润39.55亿元,同比增长42.14%,实现归属于上市公司股东的扣除非经常性损益的净利润10.60亿元,同比下降61.14%。

二、分析与判断

Ø 26Q1业绩增加主因股权转让收益,主业盈利同比下降。

据公告,26Q1公司公开挂牌转让内蒙古鑫泰煤炭有限公司100%股权,影响归属于上市公司股东的净利润同比增加28.43亿元,但煤炭产品盈利同比下降。

Ø 26Q1自产煤销量稳健,售价下滑,成本增加明显。

26Q1公司完成煤炭产量4155.3万吨,同比下降6.3%,销售煤炭3952万吨,同比增长3.1%,其中自产煤销量3793.1万吨,同比增长1.5%,贸易煤销量155.4万吨,同比增长66.2%。公司煤炭综合售价为523.64元/吨,同比下降1.95%,其中自产煤售价517.4元/吨,同比下降2.16%,贸易煤售价677.27元/吨,同比下降8.93%。公司吨煤成本为375.46元/吨,同比增长7.3%,其中自产煤销售成本为366.36元/吨,同比增长7.2%。煤炭业务实现毛利58.57亿元,同比减少12亿元,降幅17.03%,毛利率28.3%,同比下降6.17个百分点。

Ø 化工业务盈利同比提升。

26Q1公司完成化工品产量260.8万吨,同比增长4.19%,完成化工品销量223.0万吨,同比增长1.41%。化工品综合售价为2783.9元/吨,同比下降5.31%,综合成本为2065.9元/吨,同比下降8.74%。化工业务实现毛利16.01亿元,同比增长1.14亿元,增幅7.67%,毛利率25.8%,同比增长2.79个百分点。

Ø 成本下降,电力业务盈利同比增厚。

26Q1公司实现发电量17.50亿千瓦时,同比下降2.41%,实现售电量14.18亿千瓦时,同比下降1.16%。测算度电售价为0.3448元,同比下降7.18%,度电成本为0.2927元,同比下降12.89%。电力业务实现毛利7400万元,同比增长45.1%,毛利率为15.13%,同比增长5.56个百分点。非煤业务合计实现毛利16.75亿元,同比增长1.37亿元,增幅8.91%。

三、投资建议

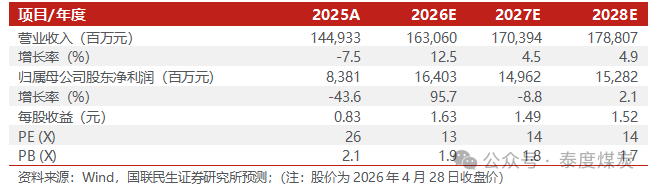

我们预计2026年煤炭价格中枢有望抬升,2026-2028年公司营业收入为1630.6/1703.94/1788.07亿元,归母净利为164.03/149.62/152.82亿元,对应EPS分别为1.63/1.49/1.52元,对应2026年4月28日股价的PE为13/14/14倍。维持“推荐”评级。

四、风险提示

煤炭、化工品价格大幅下滑,成本超预期上升,计提大额资产减值损失。

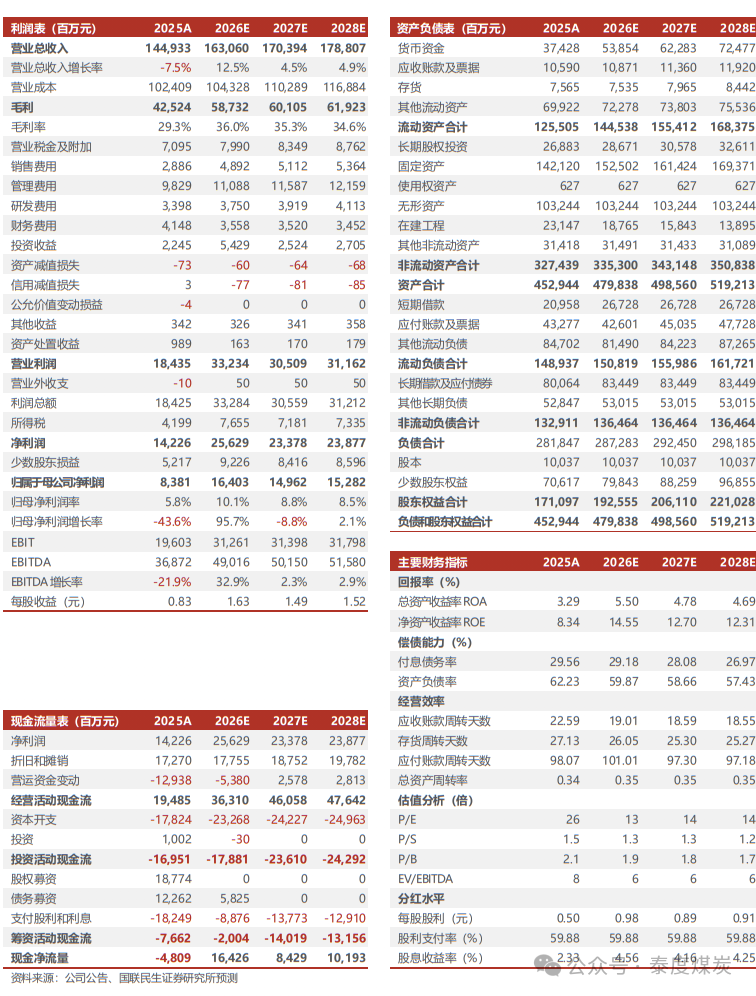

盈利预测与财务指标

公司财务报表数据预测汇总

相关报告

兖矿能源(600188.SH)2026年一季报点评:股权转让收益增厚业绩,看好煤价上涨后业绩弹性-2026/4/29

报告作者:

周泰

执业证号:S0590525110019

邮箱:zhoutai@glms.com.cn

李航

执业证号:S0590525110020

邮箱:lihang@glms.com.cn

王姗姗

执业证号:S0590525110021

邮箱:wangshanshan_yj@glms.com.cn

卢佳琪

执业证号:S0590525110022

邮箱:lujiaqi@glms.com.cn

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的利益。

评级说明

免责声明

本报告由国联民生证券股份有限公司或其关联机构制作。国联民生证券股份有限公司具有中国证监会许可的证券投资咨询业务资格。本报告的分销依据不同国家、地区的法律、法规和监管要求由国联民生证券于该国家或地区的具有相关合法合规经营资质的子公司/经营机构完成。在遵守适用的法律法规情况下,本报告亦可能由国联证券国际金融有限公司在香港地区发行。国联证券国际金融有限公司具备香港证监会批复的就证券提供意见(4号牌照)的牌照,接受香港证监会监管,负责本报告于中国香港地区的发行与分销。

本报告仅供本公司授权之机构及个人使用,本公司不会因任何人收到本报告而视其为客户。本报告仅为参考之用,并不构成对任何人的操作建议或任何保证,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑获取本报告的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事;本公司自营部门及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。提示客户及公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证券研究报告。

本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、公开传播、篡改或引用,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。

国联民生证券研究院:

无锡:江苏省无锡市金融一街8号国联金融大厦8楼

上海:上海市虹口区杨树浦路188号星立方大厦B座7层

北京:北京市西城区丰盛胡同20号丰铭国际大厦B座5F

深圳:深圳市福田区中心四路1号嘉里建设广场1座10层01室

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

倍悦网配资提示:文章来自网络,不代表本站观点。