讲一个挺有意思的故事。

1800年,一个叫何塞的巴西矿物学家跑到瑞典一个小岛上闲逛,无意中捡到一块透亮的石头。他顺手把它扔进火里,石头居然迸出浓烈的深红色火焰。

这个巴西人被惊艳到了,但他当时并不知道自己发现了什么。直到17年后,瑞典化学家阿夫维森接手研究,才从这块石头里检测出一种全新的碱金属元素,给它取名叫Lithion——希腊语里“石头”的意思。

这就是锂。

两百多年前,它只是实验室里的稀罕物件。后来医生们拿它治痛风、治抑郁症,二战时军工体系把它塞进飞机轴承的润滑油里,再后来,它成了氢弹的原料、核反应堆的冷却剂。

等到电动车时代轰然降临,锂一跃成为这个星球上最受追捧的金属之一,有人管它叫白色石油,有人直接叫它新黄金。

从巴西人手中的一块无名矿石,到全球资本疯抢的战略资源,锂用了整整两个世纪完成了自己的逆袭。而在这条产业链上,有一家中国公司,也走了一条几乎同样跌宕的逆袭之路。

它叫天齐锂业。

1

锂业狂欢

我们把时间拨回到2025年下半年。

如果你当时盯着A股盘面,很难不被锂电板块的热度晃瞎眼。11月13日,万得锂电池概念指数一天之内大涨6.40%,成分股里天宏锂电涨了将近30%,海科新源、华盛锂电直接20%封板,恩捷股份、石大胜华、盛新锂能等一堆票也跟着涨停。

当时市场上有句调侃:只要名字里带个“锂”字,闭着眼睛买都能赚钱。

背后的逻辑不复杂。

那段时间,磷酸铁锂头部材料厂几乎全部满产甚至超产,六氟磷酸锂价格大幅反弹之后,电解液添加剂VC和FEC的价格也蹭蹭往上涨。

更猛的是储能,2025年前三季度,中国储能锂电池出货量合计430GWh,超过了2024年全年的总量,同比增速超过65%。

供给端在加班加点地干,需求端像开了水龙头一样哗哗涌进来,锂价自然摁不住了。

到了2026年一季度,这把火烧得更旺。机构们纷纷调转枪口,中金公司表态说三季度以来储能下游需求明显超预期,宁德时代、中创新航给出的2026年产能指引让市场信心大增。

锂电板块像是集体坐上了过山车的上升段,所有人都在问:新一轮锂周期真的来了吗?

而就在这轮狂欢中,天齐锂业扔出了一颗重磅炸弹。

2

净利润翻了17倍,但别急着鼓掌

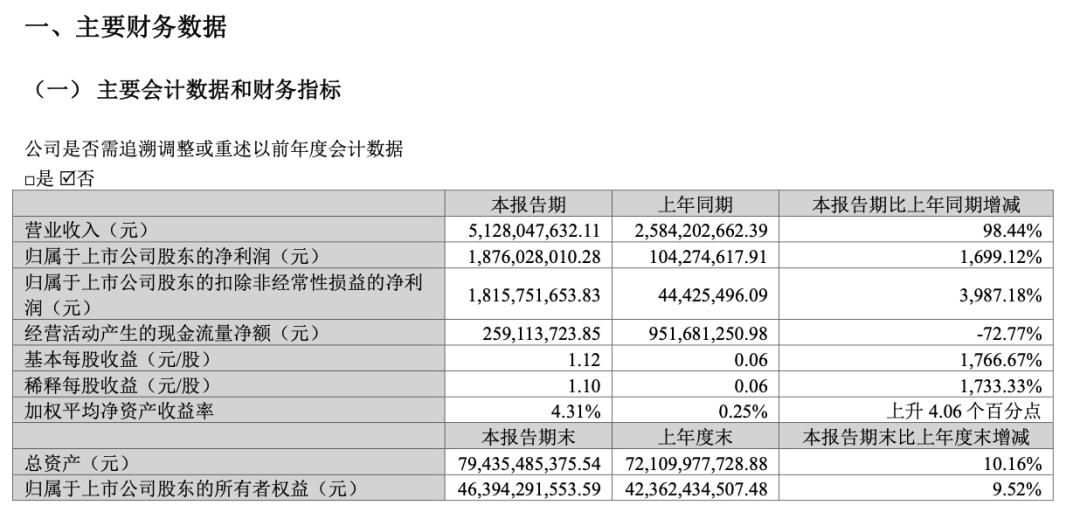

近日,天齐锂业披露了一季度业绩,数据几乎可以用“炸裂”来形容。

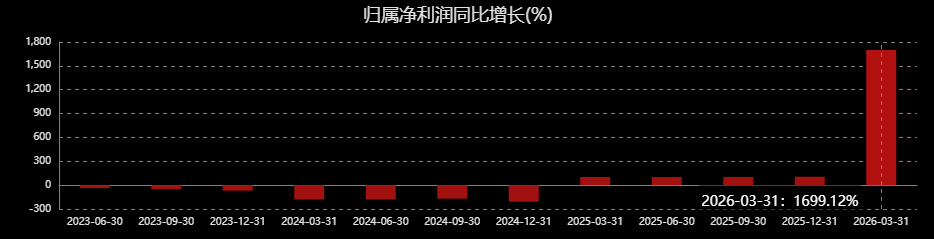

公司当期实现营收51.28亿元,同比增长98.44%;归母净利润18.76亿元,同比增长1699.12%;扣非净利润18.16亿元,同比飙升3987.18%!

毛利率62.66%,净利率55.40%——这些数字,放在过去两年的寒冬里,简直像另一个世界的数据。

对比一下你就知道有多夸张。2024年全年,天齐锂业巨亏79亿元。2025年全年,公司好不容易扭亏,归母净利润也才4.63亿元。

也就是说,2026年仅仅一个季度,天齐锂业赚的钱是整个2025年的4倍!

但财报这东西,经不起细看。

第一个问题:钱从哪来的?

天齐在公告里写得很坦诚,利润增长来自两个驱动力:一是锂产品售价涨了,二是对参股公司SQM的投资收益大幅增加。

SQM是中国以外全球最大的锂生产商之一,天齐持有它约21.9%的股权。2026年一季度SQM业绩大涨,天齐按权益法确认的投资收益随之飙升,光是这笔收益就有好几个亿。

第二个问题:这钱可持续吗?

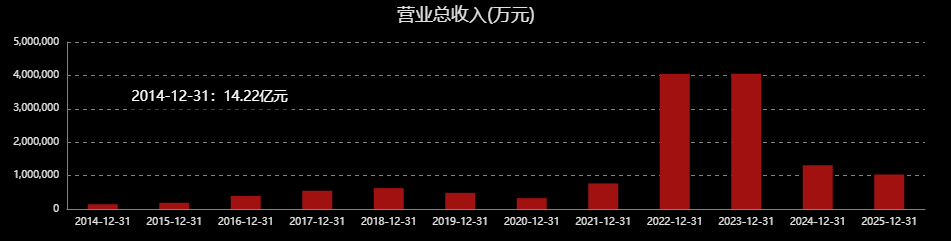

我们得把时间拉长一点看。2025年全年,天齐锂业营收103.46亿元,同比下跌了20.8%。但归母净利润的账面上居然写着盈利4.63亿元,秘诀是什么?还是SQM。2025年全年,天齐来自SQM的投资收益高达6.65亿元,比公司整年的净利润还多。

换句话说,如果去掉SQM这笔钱,天齐主业在2025年实际上是亏损的。

一家以锂矿和锂盐为主业的公司,赚钱最多的部分居然不是卖矿、不是加工,而是持有一家南美公司的股票吃分红,这不免让人有些五味杂陈。

所以,2026年一季度的17倍增长,与其说是一场酣畅淋漓的业绩爆发,不如说是一次锂价反弹叠加低基数效应下的被动放大。

2025年同期,天齐锂业营收只有25.84亿,净利润才1.04亿,躺在谷底。从谷底往上跳,自然跳得高。可锂价一旦往下掉,这个数字会原路缩回去。

当然,讲到这里你可能会问:天齐锂业凭什么能走到今天这个位置?这得从二十多年前说起。

3

一家快破产的县办小厂

聊天齐锂业,蒋卫平是一个绕不开的名字。

蒋卫平,1955年生于四川。从西华大学农机专业毕业后,蒋卫平在成都机械厂做技术员,后来又去中国农业机械西南公司干销售工程师,一干就是十几年。

1997年,蒋卫平42岁,辞职出来单干,注册了一家叫天齐实业的公司,做矿物进出口贸易。在当时滚滚的下海潮里,这样的故事不算稀奇,大概就是一个中年技术男赚点差价、过过小日子。

转折发生在2004年。

蒋卫平有个客户叫射洪锂业,1992年建厂,主要做碳酸锂。但那时候国内锂的应用场景极其有限,除了陶瓷、玻璃行业用一点,几乎没什么大市场。射洪锂业连年亏损,资不抵债,当地政府急着找人接盘。蒋卫平因为和这家厂有业务往来,被当地政府看中,希望他能收购。

这个决策其实相当冒险。2004年的锂,不是什么“白色石油”,更不是什么“新黄金”,只是一个偏门的小众工业原料,市场规模小得可怜。

有人说,他之所以敢接,是因为看到日本已经出现了可重复充电的3C类锂电池,隐约觉得这个领域会爆发。

最终,蒋卫平控股的天齐实业集团以1144.91万元的价格整体收购了射洪锂盐厂,继承了其全部经营性资产和负债,在此基础上正式设立天齐锂业。

接下来的剧本,就是一个县城小厂一步步逆袭成全球巨头的故事。

蒋卫平接手后对工厂进行自动化改造,开发新产品,拓展锂的应用场景。2010年天齐在深交所上市,2015年收购江苏张家港工厂,改造成全球第一座全自动化电池级碳酸锂生产基地。

2018年,天齐干了一件震动全球锂业的事情——斥资40.66亿美元收购了智利SQM约23.77%的股权,一举成为这家全球锂业巨头的第二大股东。

从1144万人民币接盘一家小厂,到豪掷40亿美金入股全球第二大锂生产商,蒋卫平用了14年。这期间,天齐还拿下了澳大利亚格林布什锂辉石矿的控股权,这个矿是全球储量最大、品位最高的锂辉石矿之一。

2022年天齐在港交所上市,成为深港两地上市公司,同年蒋卫平被评为四川十大经济影响力人物。2024年4月,69岁的蒋卫平把权杖交给了女儿蒋安琪。

故事写到这里,是一部标准的中国企业逆袭史,让人热血沸腾。但任何传奇,在资本市场里都是要折算成估值的。

4

“一哥”的隐忧

先摆一组数据,有点扎心。

天齐锂业A股股价从2022年高点至今,累计跌幅约47%。你没看错,锂业一哥,差不多腰斩了。

这和一季度的业绩狂欢形成了强烈反差。市场到底在担心什么?我认为至少有三把剑悬在天齐头顶。

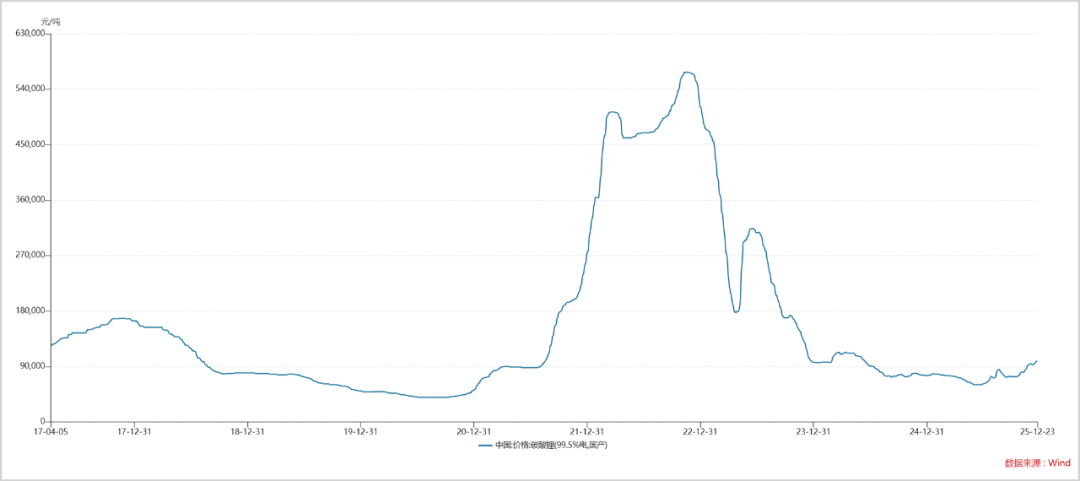

第一把剑:锂价,成也萧何败也萧何。前面说了,天齐2026年一季度的暴利本质上不是经营改善,而是对锂价上涨的非线性放大。电池级碳酸锂价格从2026年1月初约11.9万元每吨涨到3月末约15.75万元每吨,单季涨幅超过30%;氢氧化锂涨幅更大,约47%。

但锂价这个东西,脾气是出了名的暴躁。2022年碳酸锂最高冲到过60万一吨,2023年一路雪崩到10万出头,2024年继续下探,2025年二季度一度跌到6万元每吨附近。

上游矿企的业绩就像绑在锂价这辆过山车上,上去的时候有多刺激,下来的时候就有多痛苦。

而且从供需结构看,现在这轮锂价回暖更多是供给收缩加低库存形成的阶段性紧平衡,不是什么需求爆发带来的趋势性反转。高盛的判断是,2026年下半年随着供给端加速释放,锂行业仍将重新回到过剩区间。这意味着,天齐现在享受的价格红利,未必能持续很久。

这就引出一个根本性的问题:天齐赚的钱,到底是行业的钱还是自己的钱?答案恐怕更偏向前者。

第二把剑:智利的变数。全球锂资源分布极其不均,南美的智利、阿根廷、玻利维亚三国构成的“锂三角”区域,集中了全球超过一半的锂储量。而在智利阿塔卡马盐湖这个全球最大的锂盐湖产区,SQM是绝对的主角。

但SQM的好日子可能正在进入倒计时。

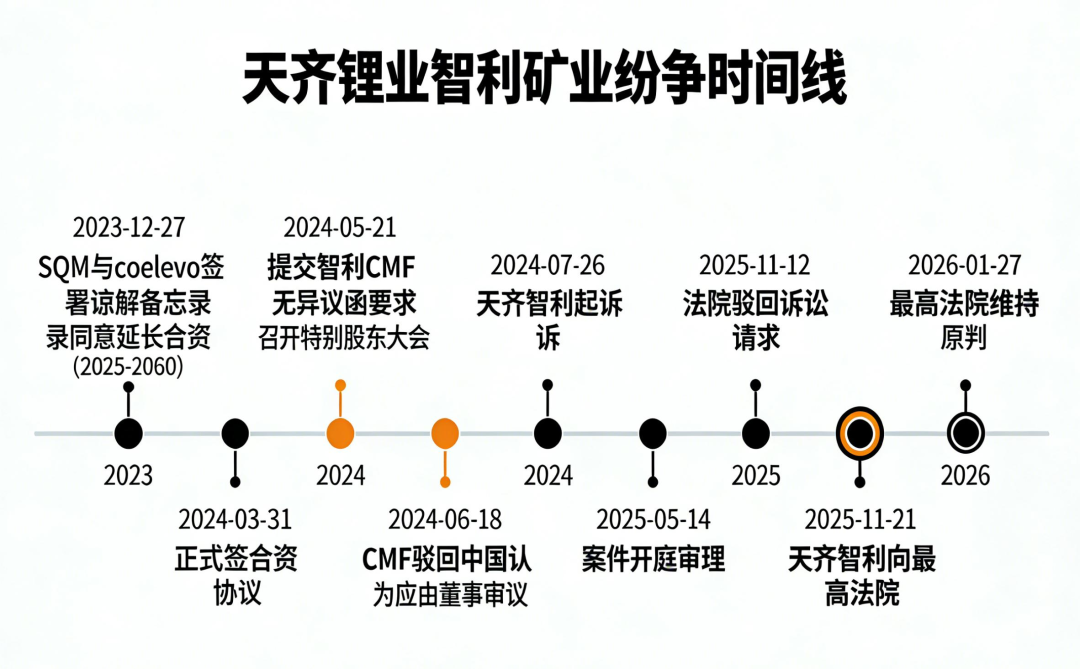

2024年5月,SQM与智利国家铜业公司Codelco签署了一份《合伙协议》,核心内容是双方成立合营公司,共同开发阿塔卡马盐湖。根据协议,2031年之后,Codelco将持有合营公司多数股权并合并报表,SQM将丧失对这一核心锂业务的控制权。

对于天齐锂业来说,这是釜底抽薪级别的风险。天齐持有SQM约21.9%股权,2025年这笔投资贡献了6.65亿收益,2026年一季度贡献的更多,是公司利润结构中最粗的一根柱子。一旦2031年SQM在阿塔卡马盐湖的地位从“主人”降级为“少数股东”,天齐对应的投资收益逻辑将被迫从“按比例吃全产业链利润”降维为“拿被动分红”。

天齐当然不愿意坐以待毙。他们通过全资子公司天齐智利在智利国内打起了诉讼,试图阻止这笔交易。但2026年1月,智利最高法院终审判决驳回上诉,维持原判。

尽管天齐方面表示败诉结果未超出此前预期,暂不会对当期利润产生重大影响,但明眼人都看得出来,2031年倒计时的钟声已经敲响。

第三把剑:主业还在失血。撇开锂价和SQM这两根拐杖,天齐主业本身的状况并不乐观。

2025年报中,天齐锂业锂化合物及衍生品收入56.97亿元,同比大跌29.45%;锂矿收入46.29亿元,同比下降7.01%。更刺眼的一个数字是海外业务毛利率,只有3.21%,比2024年暴跌了38.23个百分点。

与此同时,公司账上的现金也在哗哗缩水。2025年末货币资金43.82亿元,比年初少了近14亿。现金流吃紧的情况下,天齐却仍在大手笔投资——在建工程和资本开支合计超过62亿元。公司甚至宣布2025年不派发现金红利,理由是“项目投资资金需求”。

在锂价回暖、业绩爆发的季度,这些隐忧可能被市场暂时忽略了。但股价跌去47%这件事本身,已经说明一批资金在撤离。

归根到底,天齐锂业是一家严重依赖资源禀赋的公司,它的竞争优势建立在两个基石上:拥有全球最优质的锂矿资源,以及持有SQM这一优质股权投资。

前者受制于锂价周期,后者受制于智利政治环境和法律风险。双线作战,风险系数增加。

5

尾声

回到开头那个故事。

巴西人何塞在瑞典小岛上发现的那块透亮石头,折腾了两百年才从矿石变成新黄金。天齐锂业从四川射洪一家快破产的县办小厂,折腾了二十年才坐上全球锂业的牌桌。

这种漫长的、在无人问津时默默扎根的逆袭叙事,的确有一种令人动容的力量。

但商业世界从不怜惜逆袭者的光环。今天的天齐,顶着“锂业一哥”的称号,手握澳大利亚和智利两头最优质的锂资源,一季度利润翻着跟头往上涨。可越是这种时候,越需要冷静审视:

业绩暴增的底层是锂价的阶段性反弹,还是公司自身构建了穿越周期的能力?

锂价会波动,SQM的控制权正在倒计时,主业造血能力还有待证明。这三道题,蒋安琪这位新掌门人一个都绕不开。

天齐锂业依然是中国锂业乃至全球锂业不可忽视的存在,它的资源优势短期内无人能撼动。但资源禀赋会放大上涨的快感,也会放大下跌的恐惧。当潮水退去,你才会真正看清,这艘巨轮是靠自己的引擎在航行,还是只是被海浪推着往前走。

2026年的春天,天齐用一张豪华成绩单为自己赢得了掌声。但能不能扛到下一个春天,靠的就不是锂价了。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

倍悦网配资提示:文章来自网络,不代表本站观点。